6月26日,A股超4500家下跌上演“瀑布杀”,受美股科技股市场情绪分化映射,硬科技全线回调。截至11:15,覆盖“PCB+存储+整机”全链机遇的消费电子ETF汇添富(159178)下跌超4%,盘中交易额超900万!资金面上,昨日净流入超1100万元,今日盘中再获资金青睐!

消费电子ETF汇添富(159178)标的指数热门股涨跌互现:江丰电子、京东方A涨超4%,TCL科技涨超1%,立讯精密跌超9%,胜宏科技跌超8%,东山精密跌超6%,兆易创新跌超5%,佰维存储跌超1%,长电科技微跌。

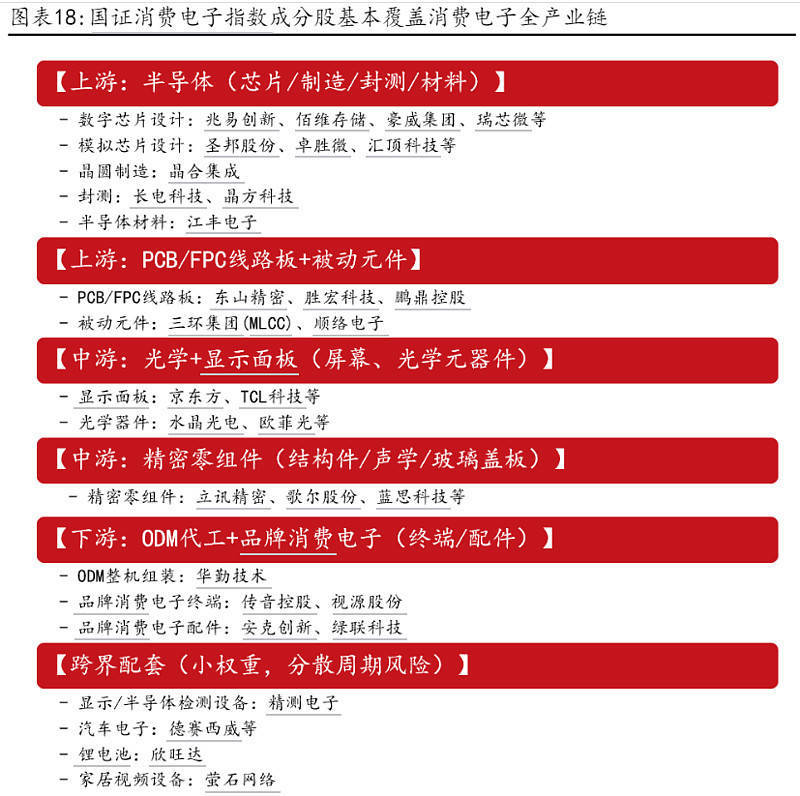

注:成分股仅做展示,不作为个股推介

元股证券:ygzq.hk消息面上,隔夜美股市场上演罕见的“冰火两重天”:科技巨头集体遭遇重挫,苹果单日暴跌 6.12%,市值蒸发超 2633 亿美元(约合人民币 1.8 万亿元),创下 2025 年 4 月以来最大单日跌幅;存储芯片板块却迎来全面爆发,美光科技绩后大涨超15%,闪迪狂飙近22%,带领费城半导体指数单日涨幅达3.59%。

具体消息,苹果公司6月25日宣布上调Mac、iPad及家居设备价格,以应对AI数据中心扩张引发的内存芯片及存储器空前短缺所带来的成本压力。Mac及iPad多款产品调价幅度达20%。苹果CEO库克此前已预警,2026财年第三财季内存成本将显著上升。微软也宣布上调Xbox售价,明确表示游戏主机所用存储和内存价格已上涨超过2.5倍。

另据Maeil Business,三星集团将于6月29日在青瓦台(韩国总统府)公布一项规模超过1000万亿韩元的先进产业投资计划。这将是韩国企业迄今为止公布的最大规模投资,其史无前例的体量相当于韩国国内生产总值(GDP)的一半。

国内消息,6月25日京东方公告,2026年1-4月TV面板受赛事备货、成本支撑全面涨价,5-6月备货退潮后价格持稳;显示器面板小幅上行,笔记本面板价格平稳。依托显示、玻璃加工、智能制造三大核心能力,公司依托屏之物联战略布局玻璃基载板、钙钛矿、MicroLED光互连新业务。公司自2020年布局玻璃基技术,多条产线先后落地,2026上半年试验线全自动通线,月产能1000片,已打通全套工艺流程,完成20层大尺寸样品送样,面向算力芯片先进封装。目前已向国内客户送样并进入测试阶段,暂未量产创收。

【消费电子冰火分化:传统终端承压,创新终端开辟增长曲线】

财信证券指出,当前消费电子行业呈现“景气分化、结构重塑”特征,存储芯片涨价持续压制传统手机出货,但折叠屏、AI穿戴、智能汽车等创新终端打开全新增量空间。具体体现在:

一是智能手机板块受存储紧缺拖累明显。2026年4月国内手机出货2573.30万部,同比+2.80%,智能手机2503.60万部、同比+12.30%,短期环比回暖;但1-4月手机累计出货8653.80万部,同比-8.60%,智能手机累计8207.60万部、同比-5.50%。Counterpoint预测2026年全球智能手机出货同比下滑13.9%,存储供应紧张、地缘风险挤压厂商盈利,加速行业洗牌。

二是新能源汽车持续带动电子元器件需求。2026年5月国内新能源汽车销量149.60万辆,同比+14.40%;1-5月累计580.20万辆,同比+3.46%。汽车智能化、网联化带动单车PCB、电容、电感用量提升,是元器件核心稳定增量来源。

三是创新终端维持高增长预期。Counter数据显示,2026Q1全球智能手表出货同比增4%;书本式折叠屏份额有望从2024年2.7%升至2030年11.4%,成为AI最佳移动端载体;Omdia预计XR头戴设备2026年出货下滑12%,2027年恢复增长,行业重心转向轻量化AI眼镜形态。(来源:财信证券20260623《消费电子行业月度点评:存储涨价拖累手机出货,关注新兴终端增量环节》)

【涨价潮席卷上下游,覆铜板、PCB站上算力风口!】

多家券商一致判断,AI服务器、高速交换机、光模块需求爆发,叠加上游原材料供给刚性约束,覆铜板(CCL)、PCB产业链量价齐升逻辑明确,景气周期延续至2026下半年。具体来看:

一是需求端算力设备重构PCB价值体系:英伟达Rubin单机架PCB价值较GB300提升233%,谷歌TPU、亚马逊新一代ASIC服务器二季度起批量拉货;800G交换机普及、1.6T光模块放量,持续消耗30-50层高精密PCB,1.6T光模块专用mSAP工艺板材扩产周期长,未来1-2年持续供不应求。

二是供给端多重瓶颈锁死产能:建滔年内五次上调覆铜板价格,累计涨幅超50%,6月最新提价15%;铜价高位、电子布紧缺,沙特装置停产导致全球高纯PPE树脂断供,高端铜箔、玻纤布产能集中海外,国内认证周期漫长,供需缺口难以快速修复。台系覆铜板厂商营收同比翻倍,PCB板块单周大涨20.28%,成为电子核心景气赛道。

2月14日,邹城市凫山街道组织网格员开展“情暖新春 关爱同行”走访慰问活动。

此外,全球PCB市场稳步扩容,AI服务器、智驾、光模块持续拉动高层HDI、特种板材需求,胜宏、东山、鹏鼎等头部PCB厂商满产扩产,业绩弹性持续兑现。(来源于国金证券20260621《电子行业周报:供需缺口扩大,继续看好覆铜板涨价AIPCB受益产业链》;上海证券260625《电子行业周报:AI算力需求带动PCB产业链涨价,原材料议价能力增强》)

【存储全链路景气:HBM、DRAM双轮上行,同时压制终端需求】

财信证券认为,当前存储行业形成了“上游红利、终端承压”二元格局,成为贯穿全消费电子产业链的核心变量。而形成这一局面的核心原因如下:

一是算力拉动存储需求爆发,2026年4月全球半导体销售额同比大涨93.89%,国内同比增78.64%,HBM成为核心增量:AI大模型训练、推理催生海量高带宽存储需求,2026年全球HBM市场规模有望冲击500亿美元;同等容量HBM消耗硅片为普通DRAM三倍,叠加400层NAND采用双晶圆工艺,12英寸硅片、存储晶圆需求持续紧缺。DRAM合约价格持续上调,云厂商大幅加码资本开支锁定存储产能,存储国产替代标的充分受益。

二是存储供给紧张直接制约传统终端复苏节奏,财信证券明确提及存储芯片供应紧张、成本抬升是2026年全球智能手机出货下滑的关键因素,叠加PC市场需求疲软,终端整机盈利承压。对比AI服务器、智驾等高附加值硬件,具备成本转嫁能力,行业景气度呈现明显分层,形成“上游存储盈利上行、下游终端需求走弱”的板块分化格局。(来源:财信证券20260623《消费电子行业月度点评:存储涨价拖累手机出货,关注新兴终端增量环节》)

国盛证券认为,MLCC、玻璃基板同样受益算力需求,但景气弹性弱于PCB与存储。AI服务器带动MLCC用量大幅增长,行业结构性涨价;玻璃基板打开高端封装空间,长期具备成长逻辑。但二级市场资金核心配置方向仍集中于PCB全产业链(覆铜板-高端板材)、HBM/存储芯片两大高景气赛道,二者是AI算力硬件业绩核心抓手。(来源于国盛证券20260620《电子行业周报:玻璃基板产业化加速,电子半导体涨声四起》)

把握AI硬件超级周期,一键布局消费电子龙头!消费电子ETF汇添富(159178)迎“AI终端创新+存储涨价+政策刺激”三重催化!标的指数“消费电子”含量同类领先!一键覆盖立讯精密、胜宏科技、兆易创新、东山精密、京东方A等,囊括上游关键元器件与中游组装龙头,链接从上游存储/PCB到整机龙头的全景机遇!

风险提示:基金有风险,投资需谨慎。本材料仅为宣传材料,不作为任何法律文件。我国基金运作时间较短,不能反映股市发展的所有阶段。投资有风险,基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。投资人应当认真阅读《基金合同》、《招募说明书》和《产品资料概要》等基金法律文件,基金管理人提醒投资人基金投资的“买者自负”原则。本基金属于中高风险等级(R4)产品,适合经客户风险承受等级测评后结果为进取型(C4)及以上的投资者配资炒股平台风险,客户-产品风险等级匹配规则详见汇添富官网。投资者在申购/赎回ETF基金份额时,申购赎回代理券商可按照不超过0.50%的标准收取佣金,其中包含证券交易所、登记机构等收取的相关费用。其他基金的销售费用请参见相应基金的招募说明书、产品资料概要等法律文件。

元股在线|专注证券股票配资的行业品牌平台提示:本文来自互联网,不代表本网站观点。